49년 만에 결국 바뀝니다! 은행 이용자라면 지금 확인하세요

최신 뉴스 목록

민생회복지원금 지급일정이 발표되었는데요.

자세한 내용은 아래 링크를 통해 확인하실 수 있습니다.

49년간 지속된 상호금융 비과세 혜택이 2025년을 끝으로 폐지됩니다.

농협, 신협, 새마을금고 통장만 있으면 고금리 + 비과세 혜택까지 누릴 수 있었던 시대가 끝나가는 것입니다.

특히 연소득이 5,000만 원 이상인 분들은 더 이상 예외가 아닙니다.

세금 구조부터 금융 전략까지, 지금 바꿔야 할 시점입니다.

상호금융 비과세 혜택이란?

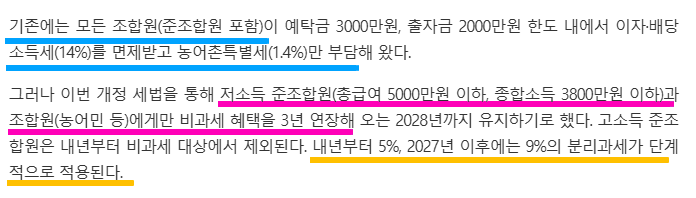

기존 제도

- 농협, 신협, 새마을금고 등 상호금융 조합에 예치하면

- 예금 이자에 세금 거의 없음 (농어촌특별세 1.4%만 납부)

- 비조합원은 15.4% 세금 → 조합원은 사실상 비과세

- 조합원 자격은 누구나 쉽게 취득 가능 (출자금 수 만 원)

왜 폐지되나요?

문제점

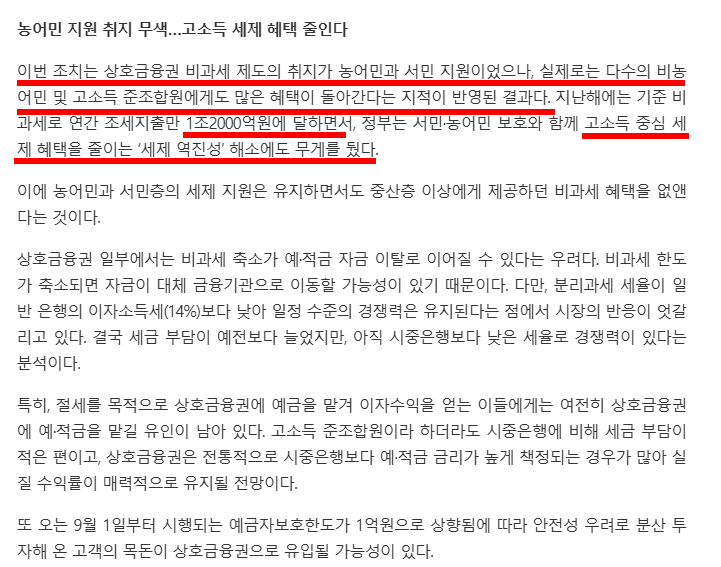

- 실제 농어민보다 고소득자들이 혜택을 더 많이 받음

- 비과세 예탁금의 80% 이상이 준조합원, 이 중 상당수가 고소득자

- 본래 목적에서 벗어나 절세 수단으로 변질

정부 대응

- 2025년 세제 개편안 발표

- 연소득 5,000만 원 이상자는 세금 부과 대상

바뀌는 세율 구조

| 연도 | 소득 기준 | 상호금융 이자 소득 세율 |

|---|---|---|

| 2024 | 전원 1.4% | 유지 (마지막 해) |

| 2025 | 연봉 5,000만 원↑ | 5% 세율 적용 |

| 2027 | 연봉 5,000만 원↑ | 9% 세율 적용 |

※ 참고: 일반 은행은 여전히 15.4% 세율

왜 중요한가요?

1. 고금리의 의미가 퇴색

- 세금이 늘면, 아무리 금리가 높아도 실수익이 줄어듬

- 기존엔 5천만 원 예금 시 세금 7만 원 → 앞으로는 최대 45만 원

- 은행보다 이득이 없을 수 있음

2. 상호금융 이미지 타격

- “절세 은행”이라는 인식 사라짐

- 고객 대거 이탈 가능성

- 금융사 자체의 영업 구조와 수익성에 충격

앞으로 무엇을 준비해야 하나요?

① 본인이 과세 대상인지 확인

- 연소득 5천만 원 이상이면 세금 피할 수 없음

② 수익률 재계산

- 금리만이 아니라, 실수령액 기준으로 비교해야

- 세후 이자 따져보면 은행보다 손해일 수도 있음

③ 전략적 예치 계획

- 2025~2026년은 과세 전환기

- 세금 반영한 금융 상품 리밸런싱 필수

소득 낮으면 상관없을까?

- 농민·어민은 여전히 비과세 대상

- 소득 5천만 원 미만인 경우 큰 영향 없음

- 하지만 전반적인 금융 상품의 구조가 바뀌기 때문에 시장 흐름 주의 필요

49년간 이어진 상호금융 비과세 혜택, 2025년을 끝으로 역사 속으로 사라집니다.

앞으로는 누구나 세금을 내야 하는 시대, 특히 고소득자는 예금 전략을 반드시 바꿔야 합니다.

금리 높은 통장이라고 덥석 가입했다간 세후 수익률이 바닥날 수 있습니다.